Jubilación digna IMSS: ¿Qué diferencia hay entre retirarse por la Ley 73 y la Ley 97?

La principal diferencia entre estos dos modos de jubilación del IMSS radica en el cálculo del monto de la pensión. Mientras que bajo la Ley 73 el monto se calcula en función del salario promedio de los últimos cinco años de trabajo, en la Ley 97 la pensión depende de cuánto se ha ahorrado en la cuenta Afore

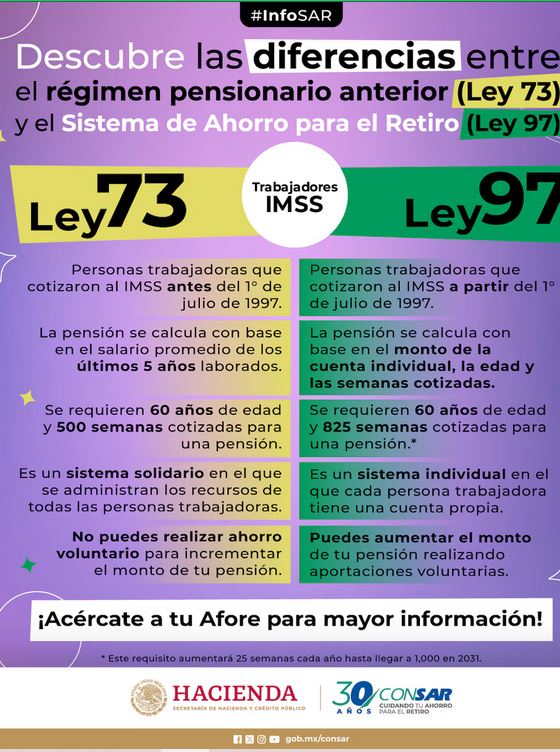

Todas las personas en México que han cotizado ante el Instituto Mexicano del Seguro Social (IMSS) deben conocer las diferencias entre los dos regímenes de pensión vigentes: la Ley 73 y la Ley 97.

Estos dos sistemas determinan cómo se calcula tu pensión y qué requisitos debes cumplir para acceder a ella.

La Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) dio a conocer las principales diferencias entre ambos regímenes, que afectan directamente el monto que recibirás en tu retiro. Aquí te las presentamos.

¿Qué es la Ley 73 del IMSS?

La Ley 73 es un sistema de pensión solidario en el cual los recursos de los trabajadores son administrados colectivamente. Los trabajadores que comenzaron a cotizar antes del 1 de julio de 1997 están sujetos a este régimen. Las principales características de esta ley son las siguientes:

La pensión se calcula con base en el salario promedio de los últimos cinco años laborados.

Se requiere tener 60 años cumplidos y al menos 500 semanas cotizadas para poder acceder a una pensión.

Bajo la Ley 73, hay dos tipos de pensiones:

Pensión por Vejez: Aplica para personas de 65 años o más y entrega el 100% del salario promedio de los últimos cinco años. Por ejemplo, si ganabas 20,000 pesos en esos años, tu pensión será de esa cantidad.

Pensión por Cesantía: Aplica para personas entre 60 y 64 años y el porcentaje de la pensión depende de la edad. A los 60 años se recibe el 75% del salario promedio de los últimos cinco años, incrementando un 5% por cada año de edad adicional hasta llegar al 95% a los 64 años.

Si un trabajador no cumple con los requisitos de edad o semanas cotizadas, podrá retirar los fondos acumulados en su cuenta de Afore en efectivo a los 60 años, y los recursos del SAR IMSS 92 y SAR Infonavit 92 a los 65 años.

¿Qué es la Ley 97 del IMSS?

El régimen de la Ley 97 aplica para los trabajadores que comenzaron a cotizar a partir del 1 de julio de 1997. En este caso, cada trabajador tiene una cuenta individual en la que se acumulan los ahorros que determinarán el monto de su pensión. Algunas de las características de la Ley 97 son:

La pensión se determina con base en el dinero ahorrado en la cuenta Afore a lo largo de la vida laboral.

Se requiere tener 60 años y al menos 825 semanas cotizadas en 2024. Este requisito aumentará en 25 semanas cada año hasta alcanzar 1,000 semanas en 2031.

Es posible hacer aportaciones voluntarias para aumentar el monto de la pensión.

Bajo este régimen, existen tres opciones de pensión:

Renta Vitalicia: Es una pensión de por vida contratada con una aseguradora. El monto dependerá del saldo acumulado en la Afore, ajustándose anualmente con la inflación para evitar la pérdida de poder adquisitivo.

Retiro Programado: Contratada con la Afore, su monto varía según el saldo acumulado y los rendimientos obtenidos. Esta pensión se entrega hasta que los fondos se agoten, a diferencia de la Renta Vitalicia, que dura toda la vida.

Pensión Garantizada: El Estado otorga una pensión mínima si la persona cumple con los requisitos de edad y semanas cotizadas, pero no tiene suficiente ahorro para contratar una renta vitalicia o retiro programado.

En caso de no cumplir con los requisitos para obtener una pensión, la Afore entregará los fondos en efectivo, y los recursos del SAR IMSS 92 e Infonavit 92 estarán disponibles a los 65 años.

¿Cuál es la principal diferencia entre la Ley 73 y la Ley 97?

La principal diferencia entre estos dos modos de jubilación del IMSS radica en el cálculo del monto de la pensión. Mientras que bajo la Ley 73 el monto se calcula en función del salario promedio de los últimos cinco años de trabajo, bajo la Ley 97 la pensión depende de cuánto se ha ahorrado en la cuenta Afore durante toda la vida laboral.

La Ley 73 suele ser más favorable para quienes empezaron a trabajar antes de 1997, ya que garantiza un porcentaje fijo del salario promedio en los últimos años de trabajo. En cambio, en la Ley 97, el monto de la pensión depende del ahorro acumulado y de cómo se hayan gestionado las inversiones de la Afore.