Robo de identidad se dispara en México

- 84% más fraudes; Edomex, CDMX y Jalisco lideran

Farid Becerra

Martínez de la Torre, Ver.

El robo de identidad en México aumentó 84% durante 2024, reveló el informe A Year in Fraud 2024, elaborado por la firma de infraestructura de identidad Unico México. El estudio, basado en el análisis de comportamiento delictivo en más de 40 empresas del país, ubica a México como uno de los territorios con mayor incidencia de suplantación de identidad en América Latina.

Mientras Brasil mantiene el liderazgo económico en la región, México lo supera en número de fraudes por suplantación de identidad: este tipo de delito ocurre hasta cinco veces más en territorio mexicano. El documento reporta un crecimiento del 63.2% en los intentos de infiltración por parte de defraudadores, así como un aumento del 49% en la circulación de identidades falsas.

El fenómeno ha sido impulsado por métodos más complejos y persistentes. El 78% de los defraudadores identificados reinciden en múltiples instituciones, lo que indica operaciones criminales estructuradas y un alto grado de especialización.

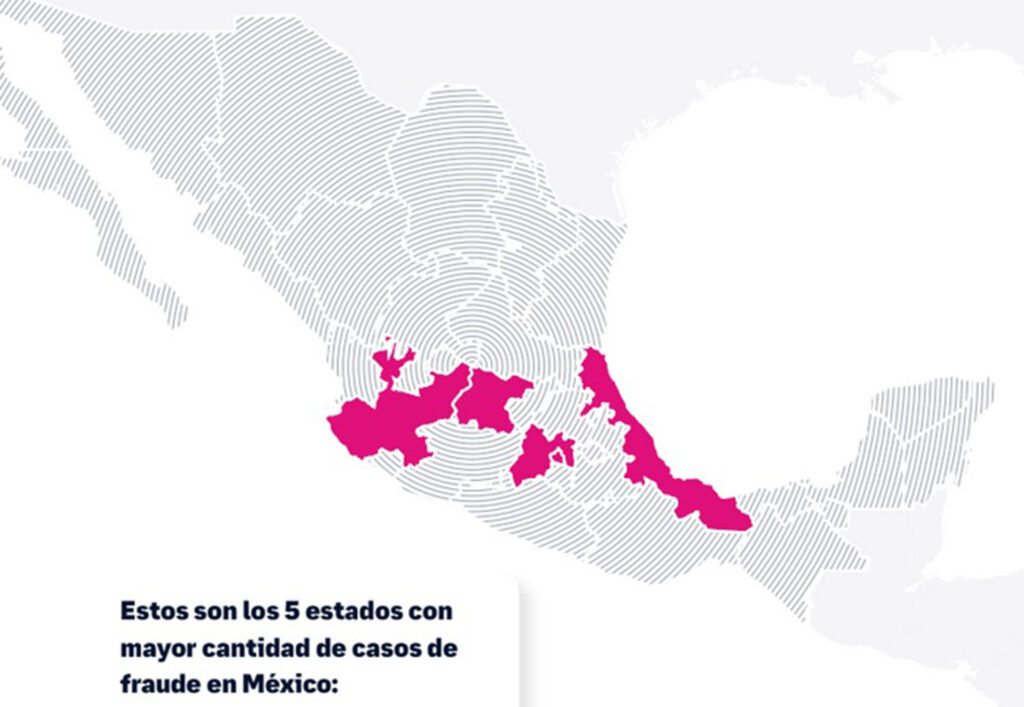

El informe identifica a cinco entidades como las más afectadas por el robo de identidad:

Estado de México: 13.3%

Ciudad de México: 11.9%

Jalisco: 9.2%

Veracruz: 6.2%

Guanajuato: 5.8%

Estas cifras reflejan una alta concentración del delito en zonas urbanas y regiones con mayor número de transacciones digitales y servicios financieros en línea.

Fraudes más difíciles de detectar y con tecnología avanzada

La efectividad de los mecanismos de detección de fraudes digitales ha disminuido. Según el informe, la capacidad para identificar fraudes a través del correo electrónico se redujo 13% en comparación con 2023. En cuanto a la identificación mediante dirección IP, el porcentaje bajó de 6.9% a 3.9%.

Este debilitamiento coincide con el uso de tecnologías como la inteligencia artificial aplicada a la creación de deepfakes, técnica que permite falsificar rostros para facilitar la suplantación de identidad. Esto complica la validación de documentos y rostros en plataformas de verificación de identidad.

Un caso incluido en el estudio describe a un solo defraudador que utilizó 151 identidades falsas dentro de una misma institución financiera, además de ser detectado en otras seis entidades del sector. Este patrón se repite en varios casos documentados, donde los defraudadores muestran una alta capacidad de adaptación y persistencia.

El documento también destaca un incremento del 60% en la resiliencia de los defraudadores, que insisten en sus intentos hasta conseguir su objetivo. Esta característica, según Unico México, convierte al fraude por robo de identidad en un riesgo operativo constante para instituciones bancarias y fintechs.

Pérdidas millonarias y cambios en la conducta del consumidor

Las pérdidas por fraudes financieros en México durante 2024 alcanzaron los 14 mil 500 millones de pesos, de acuerdo con cifras de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). Se estima que para 2025 esta cifra aumente hasta los 17 mil 400 millones de pesos. La suplantación de identidad y el robo de datos bancarios representan cerca del 40% de estos incidentes.

El impacto del fraude también se refleja en la percepción del consumidor. Quienes han sido víctimas de robo de identidad tienden a modificar sus hábitos, como dejar de utilizar sus tarjetas o evitar las compras en línea, lo que puede generar consecuencias en la economía digital y en la oferta de servicios financieros.

Desde el punto de vista de las instituciones emisoras de crédito, el fraude digital representa un riesgo para la salud de su cartera. Si no se detecta al momento de otorgar un préstamo o abrir una cuenta, el crédito fraudulento pasa a formar parte de la cartera vencida, la cual puede estar compuesta hasta en un 35% por este tipo de fraudes, según explica el informe.

Esta tendencia ha sido más evidente en instituciones financieras digitales de reciente creación, que en algunos casos no reconocen la magnitud del problema o carecen de barreras preventivas suficientes. Para estas empresas, el crecimiento de los pagos digitales y la rápida adopción de servicios en línea han ampliado la superficie de exposición al robo de identidad.